Autor: IVANA BONDAREVA DUBNOVÁ

Zdroj: měšec.cz

Každý 17. žadatel o úvěr padělá bankovní výpisy, které spolu s žádostí dokládá bance nebo úvěrové společnosti. Většina poskytovatelů úvěrů však má sofistikovaný systém, jak „domácí“ úpravy na výpisech ihned detekovat. Co všechno banka sleduje a jak padělatele odhalí?

Na první pohled se to zdá jednoduché. Vy potřebujete, aby vám banka či jiná úvěrová společnost půjčila peníze. Banka chce vědět, jaké máte příjmy a zda budete schopni jí půjčku řádně a v termínu splatit. Kromě toho také potřebuje vědět, za co utrácíte. Tedy ne, že by ji zajímaly nákupy v supermarketech a vstupenky do kina. Zajímá ji, jaké máte příjmy, jestli splácíte nějaké další půjčky, a zejména komu, jestli posíláte peníze na exekuci, případně platíte výživné.

Pokud vaše finanční chování překročí zdravou míru, banka vám logicky peníze nepůjčí, jednak aby chránila sama sebe a také aby vám nenapomohla padnout do dluhové spirály.

Podle zjištění Společnosti pro informační databáze (SID), která některým bankám a úvěrovým společnostem poskytuje software elektronického validátoru výpisů, 6 % žadatelů o úvěr (tedy 6 lidí ze 100) tuší, že banka jim nejspíš nebude chtít vyhovět, a tak se rozhodne, že zkusí banku ošálit. Žijeme v digitálním světě, tak co může být jednoduššího, než bankovní výpisy, které chce banka vidět, patřičně poupravit v libovolném programu na úpravu PDF? Validátor bankovních výpisů však dokáže během několika vteřin identifikovat nejen nežádoucí finanční chování žadatele, ale také místa ve výpisu, která žadatel upravil.

Žádáte o úvěr. Která kritéria banku zajímají?

V rámci příchozích plateb banku nejvíce zajímá váš pravidelný příjem. Nejen ten, který máte ze zaměstnání nebo podnikání, ale také případné sociální dávky. Zaměřuje se tedy na příchozí platby, které jsou od České správy sociálního zabezpečení a Úřadu práce, tedy například:

- Příspěvek na bydlení,

- příspěvek na živobytí,

- důchod,

- doplatek na bydlení,

- mimořádná okamžitá pomoc.

V odchozích platbách banka sleduje:

- Gambling (hazard),

- exekuce,

- mikropůjčky (zejména u nebankovních společností),

- alimenty.

Podle Společnosti pro informační databáze stoupá počet lidí, kteří se nějakým způsobem účastní hazardních her, především v online kasinech nebo u sázkových společností. Zatímco v roce 2021 záznamy z hazardu neslo 15 % výpisů, v první polovině 2022 už je to 23 %. U dalších 15 % výpisů validátor zaregistroval sociální dávky.

Poskytovatel úvěru ověřuje pravost výpisu

Ověřit, jestli jste poslali výpis, do kterého jste sebemenším způsobem zasáhli, není pro banku nic složitého.

„Představa, že si stáhnete bankovní výpis z internetového bankovnictví, nahrajete do PDF Creatoru, kde si s ním pohrajete, a pak v přijatelnější verzi pošlete bance, je už dnes naivní. Okamžitě je vidět, že se s výpisem něco dělo, že je přeuložený, a v tu chvíli podezření stoupá. Poskytovatele začne zajímat, proč jste to udělali,“ říká Ján Hurný, výkonný ředitel Společnosti pro informační databáze.

Banky dnes ošetřují své výpisy certifikátem, což je záležitost, kterou uvidíte, když si u daného PDF s výpisem rozkliknete detail elektronického podpisu. Pozměnit výpis s certifikátem není jednoduché, ale i tyto pokusy se objevují stále častěji. Jakmile takové PDF přeuložíte, už je vidět, že s originálem někdo manipuloval.

Certifikát je tedy jeden z klíčových prvků, druhým je font písma na výpisu. Dá se říct, že při falšování textu na výpisu jen velmi těžko trefíte přesně ten, který používá banka, a to i kdyby rozdíl byl jen těžko rozeznatelný pouhým okem.

„Kromě toho banka sleduje také sebemenší odskočení textu od ohraničení, mezery, které na výpisu nemají co dělat, a další řadu grafických prvků,“ popisuje Ján Hurný.

Podvodníci si zvýší plat, změní datum výpisu, ale na detaily zapomenou

Lidé si nejčastěji na výpisech navyšují mzdu a pozměňují záznamy o sociálních dávkách. Už jim ale nedojde, že na výpisu zůstala původní částka měsíčního obratu. Pokud chtějí změnit i částky obratů a zůstatků, musejí pozměnit více údajů, které již potom software SID bez problému odhalí. Také netuší, že čárový kód, který na výpisech je, obsahuje datum, za který měsíc je výpis vystaven. A tak předkládají staré výpisy s pozměněným datem, ale čárový kód podvod okamžitě odhalí.

„Když někdo v bance kontroluje váš výpis, tak to zabere čas. Validátor bankovních výpisů však za pár vteřin vyčte, jaké máte transakce, jestli platíte alimenty, pobíráte dávky podpory, jestli máte exekuce a ještě k tomu sázíte, říká Ján Hurný. A když banka potřebuje zkontrolovat u každého žadatele o úvěr třeba tři měsíční výpisy, tak místo jednoho člověka, který nad tím stráví půl hodiny, tento systém to má prověřené za pár vteřin.„

Jak banka odhalí upravený výpis snadno a rychle?

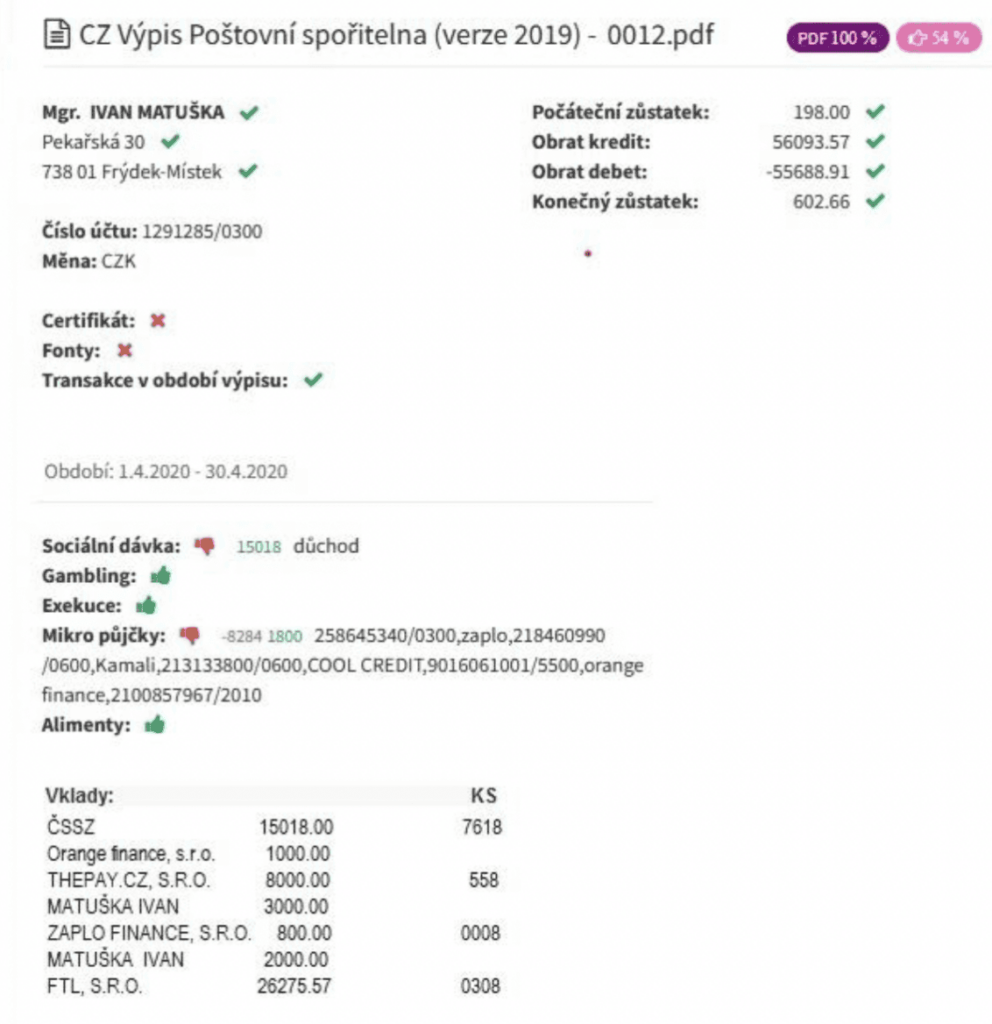

Pojďme se podívat, jak vypadá konkrétní analýza bankovního výpisu žadatele o úvěr, kterou Měšec.cz dostal k dispozici. Hned na začátku, abychom čtenáře nevyděsili, upozorňujeme, že na výpisu je fiktivní jméno a adresa.

Na prvním obrázku jsou vidět zpracované údaje o zpracovaných kreditních transakcích:

- O majiteli účtu,

- číslo a měnu účtu,

- kontrola zůstatků a součtů transakcí,

- kontrola certifikátu,

- kontrola pravosti výpisu (kategorie „Fonty“),

- kontrolu období výpisu (zda jsou všechny transakce na výpisu v období, za které je výpis vystaven),

období výpisu. - Dále jsou vidět specifické transakce: sociální dávky, gambling (hazard), exekuce, mikropůjčky a alimenty.

U všech kategorií je buď červený křížek, který znamená odhalený problém, nebo zelená „fajfka“, tedy že je údaj v pořádku.

Analýza také ukazuje transakce s názvem odesílatele, částkou a konstantním symbolem. Je tedy vidět, že majitel účtu si posílal peníze na tento účet z jiného svého účtu v jiné bance.

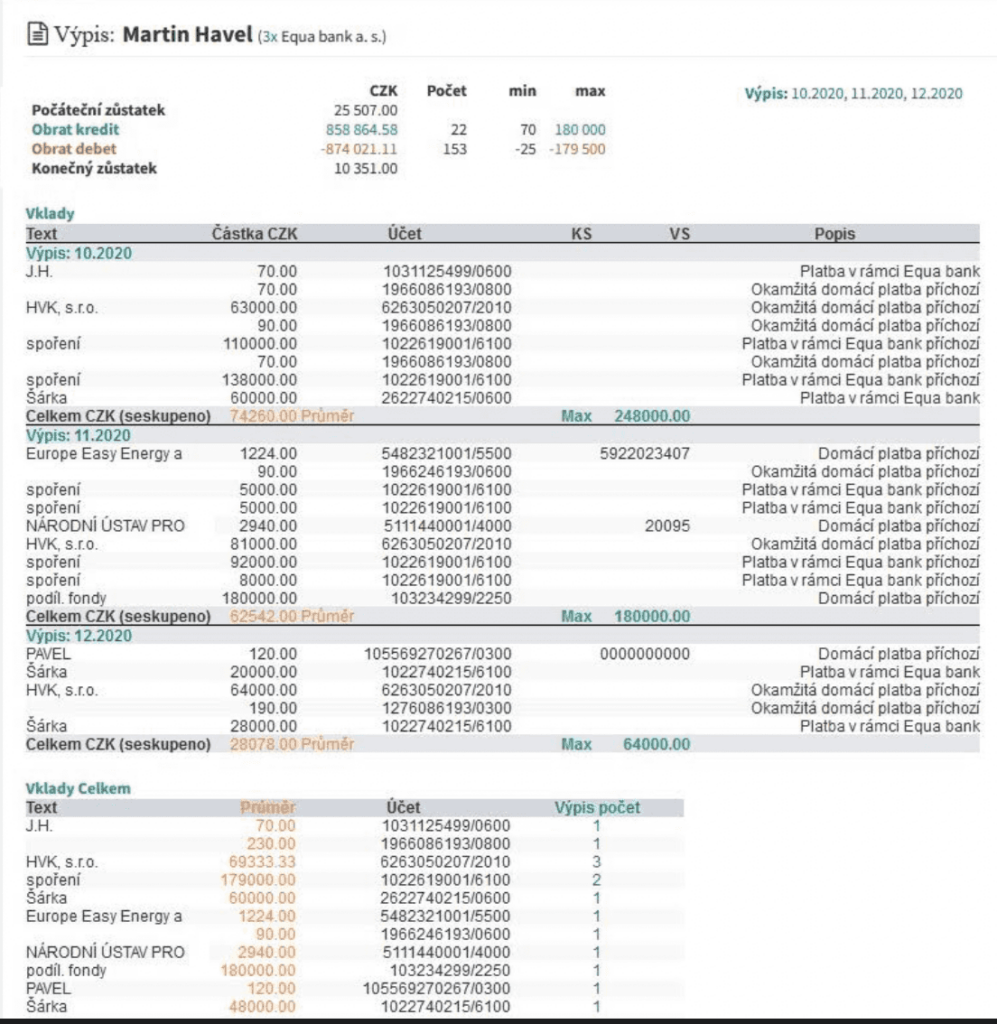

Druhý obrázek ukazuje výsledek analýzy zpracování transakcí, která má za úkol analyzovat příchozí platby, jejich výši, počet a opakování:

Analýza ukazuje:

- Majitele účtu a počet zpracovaných výpisů,

- zůstatky a součty kreditních a debetních transakcí,

- v každém měsíci příchozí transakce, odesílatele a jeho číslo účtu, částku, symboly, popis každé platby, průměr příchozích transakcí v daném měsíci,

- celkovou částku přijatou od jednoho odesílatele, položka MAX. V přehledu za první měsíc je to 248 000 Kč, celkový příjem „spoření“ – ze spořicího účtu.

Ve spodní části s názvem „Vklady celkem“ je výpis průměrných částek od všech odesílatelů, od kterých ve zpracovaných výpisech existují příchozí platby. Zde je vidět vždy název odesílatele, jeho číslo účtu, průměrnou částku a počet opakování. Podle těchto údajů banka může identifikovat pravidelný příjem majitele účtu a průměrnou výši tohoto příjmu. (V tomto případě je to příjem od firmy HVK, s.r.o., s průměrnou výší 69 333,33 Kč, která se opakuje ve všech třech výpisech.)

Co se stane, když banka podvod odhalí?

Protože se jedná o pokus o úvěrový podvod, má banka několik možností, jak zareagovat. Podle informací serveru Měšec.cz se banky i úvěrové instituce obvykle rozhodují podle závažnosti podvodu a jeho možného dopadu na poskytovatele úvěru. Stává se, že banky klientovi úvěr jen bez bližšího zdůvodnění zamítnou, aniž by ho za jeho podvod nějak „grilovaly“. Kdyby však měl mít podvod vážnější následky, pak už by finanční instituce postupovala razantněji.

Například postup České spořitelny nastínila expertka na nezajištěné úvěry Iva Guldová:

„V případě, že klient nemá příjem na účet v ČS, může ho doložit buď v podobě výpisů z jiné banky, nebo potvrzením o příjmu od zaměstnavatele. V pobočkách i v digitálním procesu máme nastavené mechanismy, které pomáhají odhalit manipulaci s dokumentem. V takovém případě úvěrovou žádost zastavujeme a klienta v interních systémech označíme. Každý případ posuzuje příslušné oddělení banky a takové jednání může vést i k trestnímu oznámení na policii,“ uvedla.

Jinými slovy, pokud banka bude k podvodníkovi milosrdná a rovnou na něj nepošle policii, minimálně si takový člověk už v budoucnu v bance neškrtne a může zapomenout na možnost, že by mu banka ještě někdy něco půjčila.

Více o nás…

Společnost pro informační databáze (SID) je specialistou na profesionální, rychlé a bezpečné zpracování dat. Mezi nejvýznamnější aktivity SID patří od roku 2000 zpracování registrů pro sdružení SOLUS. Pro mobilní operátory provozuje SID oblíbený nástroj TelcoScore, který umožňuje posoudit sofistikovaně bonitu zejména u klientů, kde tak nelze učinit na základě transakční historie nebo zápisů v tradičních registrech klientských informací.

SID pomáhá desítkám klientů vytěžit a následně bezpečně a spolehlivě zpracovat data. Akcionáři společnosti jsou silné a renomované společnosti z oblasti finančních služeb a oboru zpracování dat. Více na www.sid.cz.

V případě zájmu o další informace kontaktujte:

Miroslav Beneš

Telefon: +420 603 174 347

E-mail: miroslav.benes@benesgroup.cz